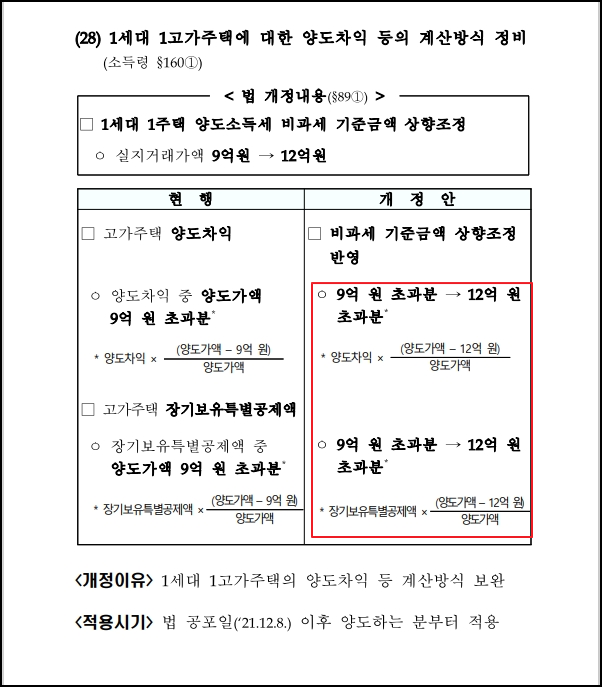

1. 양도세 비과세 공제 한도 기존 9억 → 12억 상향

- 작년 12월에 급히 통과된 안건으로, 양도세 비과세 공제 한도가 기존 9억에서 12억으로 상향되었습니다.

- 그에 따라 12억 초과분에 대한 양도세 계산식도 변경되었습니다.

변경 후 : 양도차익 X (양도가액 - 12억) / 양도가액

- 21.12.8이후 잔금치는 양도분부터 적용

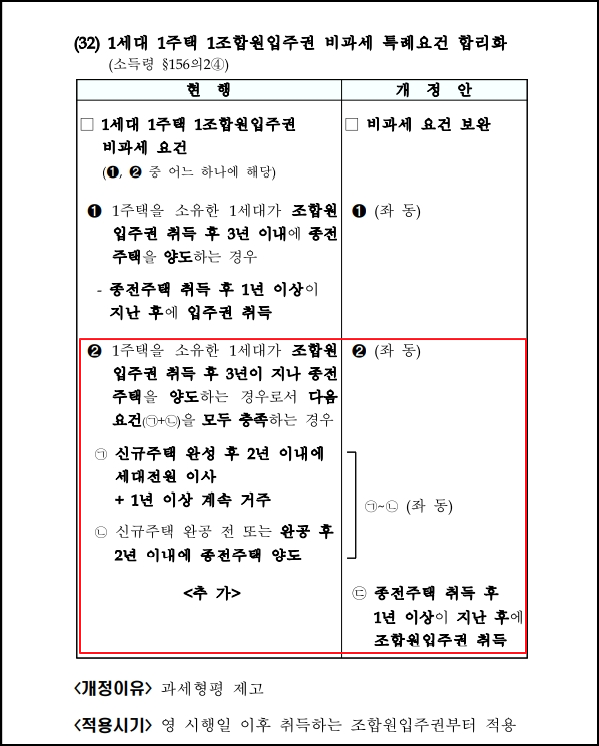

2. 1주택 + 1입주권 또는 1주택 + 1분양권 세팅 시 종전주택 매입 후 대체주택 매입 간 1년 간격 신설

- 소득세법 시행령 156의2 4항내용

- 아래 표에서 두번째 항목으로 기존에는 1주택상태에서 추가로 입주권 or 분양권 매입 시 사후조건만 만족하면 비과세가 가능했으나,

여기에 1주택 매입 후 입주권이나 분양권 매입까지 1년 기간 텀을 두는 내용이 추가되었습니다.

- 시행령 시행이후 취득하는 분양권이나 입주권부터 적용됨.

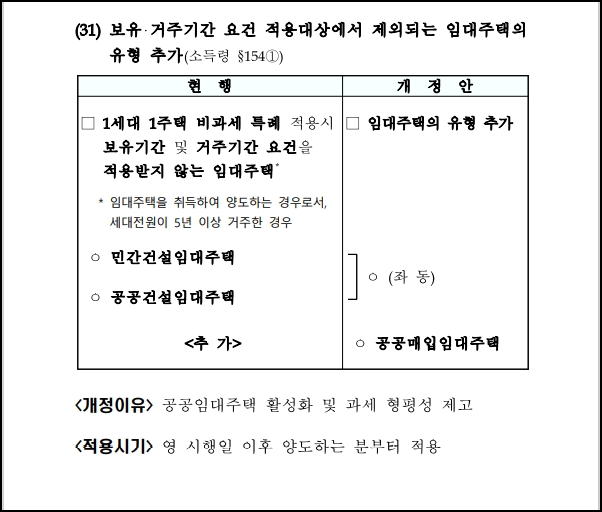

3. 비과세 적용 시 보유 및 거주기간 적용에서 제외되는 분양전환 임대주택 유형 추가

- 기존에는 민간/공공 건설임대 주택에 대해서만 비과세 적용 시 5년 전세대원 실거주 시 분양전환 후 비과세가 되었습니다. 이에 해당하는 임대주택의 유형에 민간/공공 매입임대 주택도 추가됨

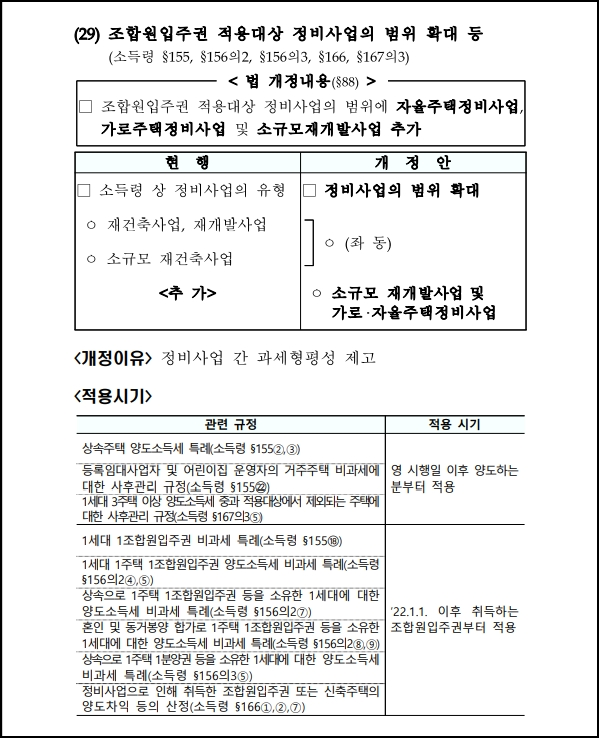

4. 조합원 입주권 적용대상 유형에 소규모 재건축 및 가로주택정비사업도 추가 됨

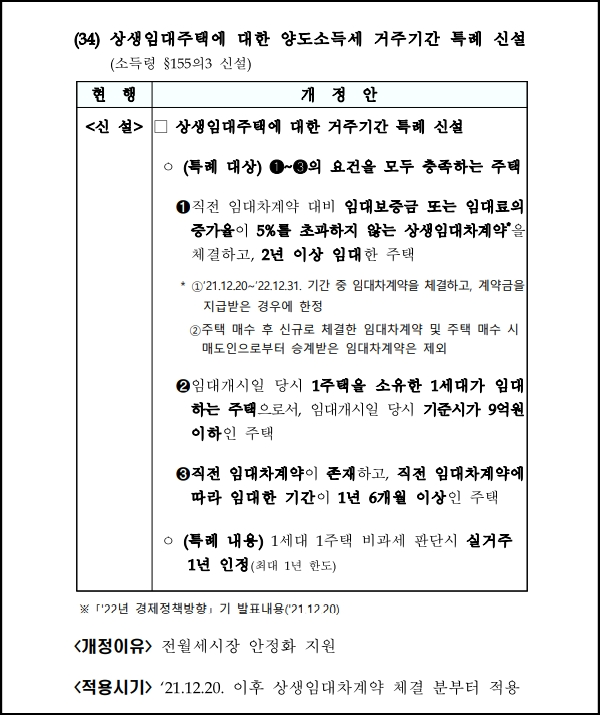

5. 상생임대주택 양도세 거주기간 특례 신설

- 좀 어이없는 법안이긴 한데, 기준시가 9억 이하 1주택 소유자가 요건을 충족하여 임대를 줄 경우 실거주 1년을 인정해줌.

- 어짜피 1년 실거주 인정해도 1년 더 실거주 인정받으려면 실제 들어가서 살아야 하는 것을

- 계약인정되는 기간도 22년까지만 인정되는 특례,,

'정책과 세법' 카테고리의 다른 글

| 소상공인 정부 지원금 받는 방법 (3) | 2022.02.04 |

|---|---|

| 연말정산 기간,소득 공제 (2) | 2022.02.03 |

| 그린에너지 (0) | 2022.02.02 |

| 놓치지 말아야 할 올해 세금 혜택은?…절세 꿀팁 소개합니다 (0) | 2022.02.02 |

| 상속세 vs 증여세 (0) | 2022.02.02 |

| 2022년 확대되는 복지혜택 5가지 소개 (4) | 2022.02.02 |

| 2022년도 정부 복지정책 (0) | 2022.01.30 |

| 2022년 바뀌는 정책과 제도 (0) | 2022.01.29 |