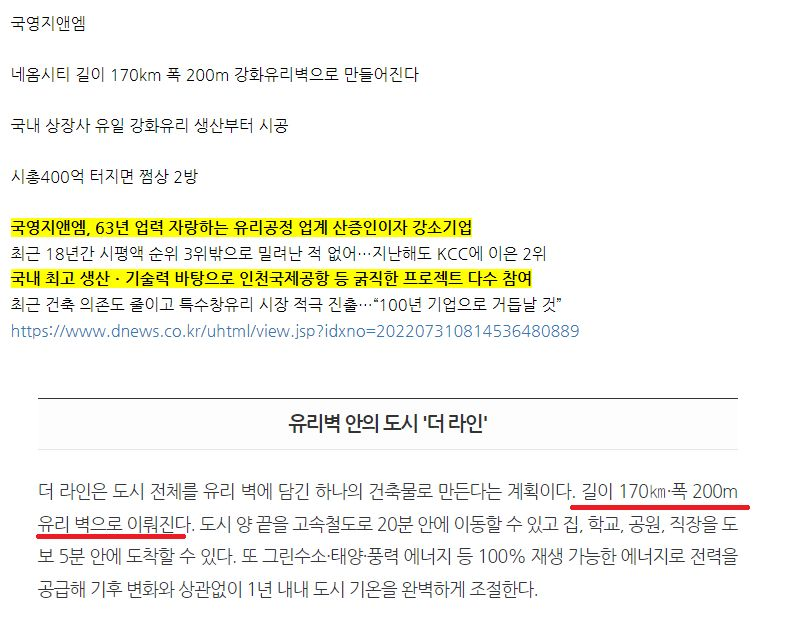

[교보증권 미드스몰캡 김민철]

주성엔지니어링

*2022년 최대실적 경신 전망*

▶️ 3Q22 매출액 1,052억원(+19% YoY) 영업이익 306억원(+29% YoY)

3Q22 매출액은 YoY 19% 성장한 1,052억원, 영업이익은 YoY 29% 성장한 306억원으로, 교보증권에서 추정한 매출액 1,011억원에 부합한 수준이었으나, 영업이익 261억원 대비 17% 상회. 이는 마진율이 높은 해외고객사향 매출 비중이 증가 했기 때문. 3Q22 기준 수주잔고는 2Q22 대비 약 20% 감소한 것으로 파악. 그러나 이는 일시적인 현상으로 10월부터 다시 회복되고 있는 것으로 파악.

▶️ 2022년 최대실적 및 2023년 준수한 실적 전망

4Q22 매출액과 영업이익 추정치를 YoY 큰 폭으로 하향 조정을 하였음에도, 2022년 매출액은 YoY 14% 증가한 4,306억원, 영업이익은 YoY 18% 증가한 1,211억원으로 사상 최대실적 경신 전망.

2023년 매출액은 YoY 1% 증가한 4,335억원, 영업이익은 YoY 2% 감소한 1,181억원 전망. 이는 메모리 반도체 업황 둔화에 따른 실적감소를 반영하였으며, 이를 태양광부문에서 보완해 줄 것으로 전망. 또한 반도체 부문 실적감소는 시장의 우려만큼 크지 않을 것으로 판단. 1) 국내 주요고객사의 투자 감소에 대한 우려는 디램보다는 낸드의 감소가 클 것으로 전망되며, 2) 해외고객사향 매출은 당분간 현재 수준의 매출규모가 지속 될 것으로 판단되기 때문.

▶️ 투자의견 Buy 유지, 목표주가 21,000원 하향

주성엔지니어링의 목표주가를 23,000원→21,000원으로 9% 하향하나, 투자의견 Buy를 유지. Target PER 11배→10배로 하향. Target PER는 동종업체 평균 PER인 10배 적용. 과거 동종기업 대비 20% 할증하였으나, 반도체부문 주요 고객사들의 투자 불확실성 등을 반영하여 할증 제외. 현재 주가는 PER 5.2배 수준으로 가격적 이점이 존재하는 구간으로 판단.

보고서 링크 : http://asq.kr/zaQKeJd5a

20221104_036930_20080035_83.pdf

drive.google.com

'주식투자정보및 재테크 정보' 카테고리의 다른 글

| 핵심투자정보 (8) | 2022.11.08 |

|---|---|

| 금융투자소득세 (15) | 2022.11.07 |

| 미국인플레이션감축법개정안발의 (6) | 2022.11.07 |

| 투자정보 (5) | 2022.11.07 |

| 투자정보 (4) | 2022.11.04 |

| 마감시황브리핑 (22) | 2022.11.03 |

| 투자이슈 (21) | 2022.11.03 |

| 열펌프관련주 (10) | 2022.11.03 |