반도체 소부장, 낙숫물이 바윗돌 뚫듯 국산화 이어간다

반도체 소재·장비 시장 동향과 연구·개발 현황

고순도 불화수소, 포토레지스트 국산화 쾌거

국내 총 수출액의 20%, 국내 제조업 총 생산의 10%를 담당하며 수십 년간 우리 경제를 지탱해 온 반도체 산업은 위상과 규모가 남다르다. 반도체 완성품(칩)과 마찬가지로 반도체 중간재(소재·장비) 시장 규모도 오랜 기간 성장세를 이어가고 있다.

우리 업계는 반도체 소부장을 수입에 의존해 왔다. 그런데 2019년 일본이 반도체 핵심 소재 수출을 규제하자 소부장 공급망을 바라보는 인식이 바뀌었다. 특히 일본이 중점 규제한 3대 소재 중 고순도 불화수소와 포토레지스트는 반도체 공정에서 핵심적인 기능을 담당하기에 타격이 더 컸다.

일본의 움직임은 대일 공급망에 대한 신뢰를 깨버렸다. 우리 업계는 국내와 다른 외국 시장으로 눈을 돌렸다. 우리 정부와 기업은 각고의 노력을 경주해 아예 반도체 소부장 가치 사슬을 국내 산업체 중심으로 재편하는 데까지 나아갔다.

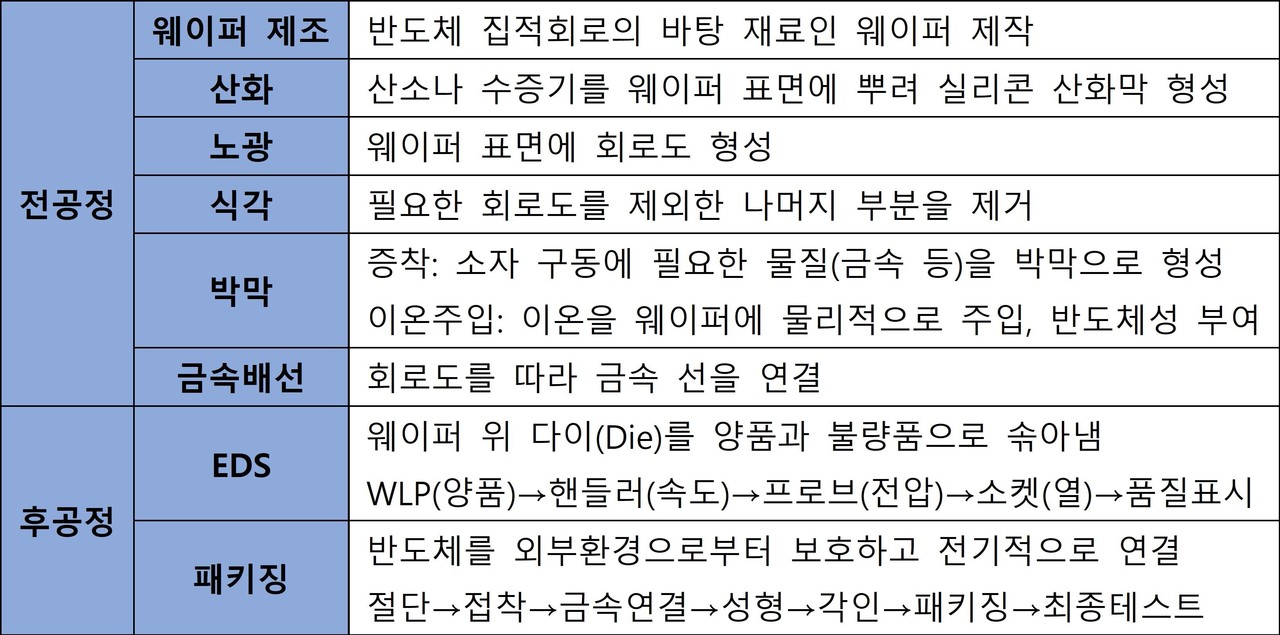

반도체 공정은 크게 ①웨이퍼, ②산화, ③노광, ④식각, ⑤박막, ⑥금속배선, ⑦EDS, ⑧패키징으로 구분할 수 있다. 웨이퍼 제조에서 금속배선까지를 전공정, EDS(Electrical Die Sorting)와 패키징을 후공정으로 분류한다[표 1]. 이 같은 분류는 칩을 완성하기 전과 후를 기준으로 나눈 것이다. 반도체 생산 과정을 좀더 세밀하게 분류하면 수십 단계로 나눌 수 있는데, 각 과정마다 다양한 장비와 공정 재료, 소모품이 사용된다.

완성품 제조업 관점에서 부품 산업에 해당하는 반도체 산업은 중간재 시장을 크게 소재와 장비로 구분한다. 반도체 소재는 다시 공정 재료(Process Materials)와 소모품(Parts)으로 나뉜다. 즉 반도체 소부장은 반도체 공정 재료와 소모품, 장비를 의미한다.

반도체 소재, 국산화 착착 진행 중

시장조사업체 모도인텔리전스(Mordor Intelligence)에 따르면 반도체 소재 시장 규모는 2026년까지 매년 평균 4.17%씩 성장할 것으로 보인다. 국제반도체장비재료협회(SEMI)는 2020년 반도체 소재(공정 재료, 소모품) 시장 규모를 712억 달러(약 84.9조 원)로 집계했다.

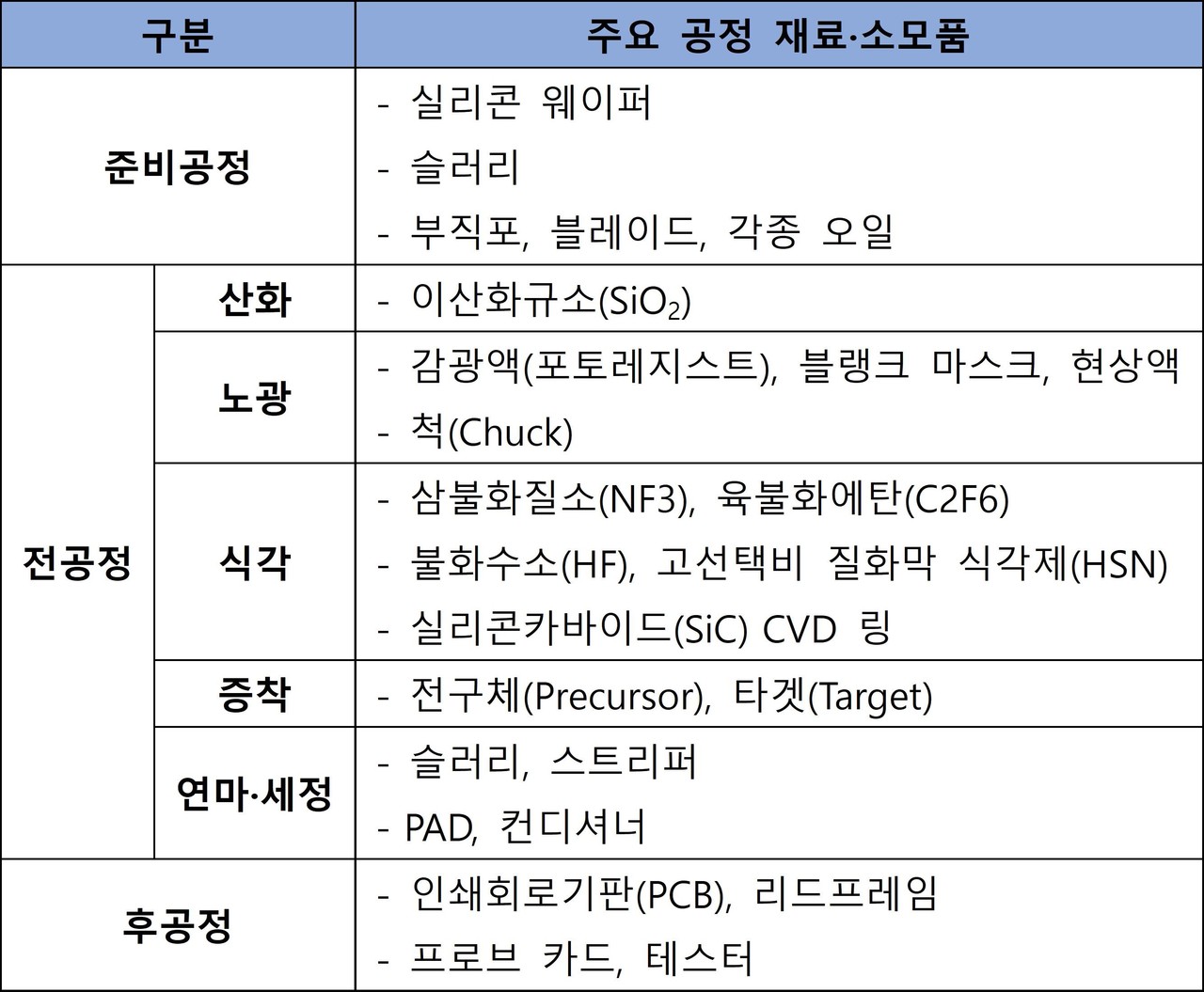

전체 반도체 소재 중 60%(웨이퍼, 가스, 포토레지스트, 블랭크마스크 등)가 전공정에 쓰인다. 10여 단계를 거치는 후공정에는 리드프레임과 기판, 본딩와이어 같은 재료가 사용된다. 이 중 반도체 성능에 더 직접적인 영향을 주는 공정 단계는 전공정이다. 선단 공정 같은 최신 기술 도입에 따라 전공정 소재 시장 규모와 기술이 가파르게 성장할 것으로 기대된다. 이에 전공정 소재 시장 성장률은 후공정 소재보다 높을 것으로 예상된다. [표 2]는 반도체 공정별 주요 공정 재료와 소모품을 정리한 것이다.

반도체 성능에 직접적인 영향을 주는 전공정 재료와 소모품에는 일본이 기를 쓰고 수출을 막은 고순도 불화수소와 포토레지스트를 비롯해 웨이퍼와 블랭크마스크 등이 있다. 이 소재들은 반도체 집적률을 높이고 소비 전력을 줄이기 위한 미세 선폭 구현에 핵심 역할을 한다. 그럼에도 불구하고 소부장 국산화 정책 추진 전까지 이 같은 핵심 소재를 일본과 미국, 대만 같은 일부 나라에 의존했다. 전공정 소재가 특히 그랬다. 2017년에는 핵심 공정인 노광과 이온주입에 사용하는 소재를 사실상 전부 일본과 미국으로부터 수입해 쓰고 있는 것으로 나타나기도 했다[표 3]. 대표적으로 노광 공정에 쓰는 포토레지스트는 일본에서 91.9%, 미국과 대만에서 7.4%를 사들였다.

그러나 소부장 국산화 정책으로 핵심 소재에 대한 대일의존도가 어느 정도 낮아진 상황이다. 일본이 중점적으로 수출을 막은 3대 핵심 소재는 대일 수입을 줄이거나 대체재 사용, 신규 공급처 확보를 통해 공급망을 안정화하고 있다. 산업통상자원부에 따르면 2019년 대비 2021년 반도체 주요 소재별 대일 수입 규모는 고순도 불화수소가 1/6, 포토레지스트가 1/2 수준으로 낮아졌다.

주요 반도체 소재별 국내외 기업 동향을 살펴보면 다음과 같다.

① 웨이퍼

시장 규모 기준으로 반도체 소재의 10% 정도를 차지하는 웨이퍼는 일본 신에츠화학(Shinetsu)과 섬코(SUMCO), 대만 글로벌웨이퍼스(GlobalWafers), 독일 실트로닉(Siltronic)이 세계 시장의 88%를 점유하고 있다. 2020년 12월 글로벌웨이퍼스가 독일의 실트로닉(Siltronic) 인수에 나섰으며, 양사 합병이 최종 승인되면 글로벌웨이퍼스는 섬코를 제치고 웨이퍼 제조사 순위 2위로 도약하게 된다. 2020년 1분기 기준 웨이퍼 제조사별 시장점유율은 신에츠화학이 33%로 1위를 기록했고, 섬코와 글로벌웨이퍼스, 실트로닉이 각각 25%, 17%, 13%로 뒤를 이었다.

한편 국내 웨이퍼 제조사 SK실트론은 듀폰(Dupont)의 SiC 웨이퍼 사업부를 4억 5000만 달러(약 5400억 원)에 인수하며 업계 내 입지를 다졌다. 최근 미국에 보유한 웨이퍼 생산라인 증설에 5년간 6억 달러(약 7092억 원)을 투자하겠다고 밝히며 증산 계획을 발표했다. 현재 SK실트론의 시장점유율은 9%내외로 글로벌 업계 4위에 위치한다.

② 식각용 가스

화학 수용액을 사용하는 습식 식각과 달리 건식 식각은 가스를 사용한다. 최근 습식 식각 대비 반도체 선폭 미세화에 유리한 건식 식각 공정을 채택하는 반도체 제조사가 늘면서 식각 공정용 가스 시장 규모가 증가하고 있다. 식각 공정용 가스는 종류가 다양한데, 일본의 주력 수출규제 품목인 불화수소가 식각용 가스에 해당한다. 이 부문에서 일본 쇼와덴코(ShowaDenko)가 세계 시장점유율 1위를 차지하고 있다.

그런데 우리 업계는 현 시점에서 액체 불화수소를 사실상 100% 국산화했고 기체 불화수소의 국산화도 비교적 순탄하게 진행하고 있다. SK머티리얼즈는 일본의 수출 규제 조치 1년 만인 2020년 6월 고순도 기체 불화수소 국산화에 성공했다. 솔브레인은 현재 액체 불화수소를 양산하고 있으며 2023년까지 기체 불화수소 국산화율을 70%로 끌어올릴 계획이다.

③ 포토레지스트

반도체 선폭이 미세화하면서 극자외선(EUV) 노광 공정 채택이 늘고 있다. 이에 EUV 노광용 포토레지스트를 확보하는 것이 차세대 반도체 시장을 선점하는 요인으로 작용할 전망이다. 그런데 세계 포토레지스트 시장은 JSR(24%)과 신에츠화학(23%), TOK첨단재료(22%), 스미토모화학(16%), 후지필름(9%) 등 일본 기업이 94%를 점유하고 있다. 나머지 6%는 미국 다우케이칼과 인프리아가 차지한다. 이에 일본의 수출 규제로 가장 많은 타격을 받았던 소재 품목이 포토레지스트였다. 대안이 없었기 때문이다.

그러나 최근 삼성전자와 동진쎄미켐이 EUV 노광 공정에 사용할 수 있는 포토레지스트를 개발하는 데 성공했다. 동진쎄미켐의 포토레지스트는 삼성전자 반도체 공정에 사용할 수 있도록 신뢰성 시험을 통과한 것으로 알려졌다.

④ 블랭크마스크

석영 위에 금속막과 감광막을 도포해 만드는 블랭크마스크는 반도체 회로도를 그려내는 포토마스크를 만드는 데 사용하는 소모품이다. 일본 기업 호야(HOYA)와 돗판인쇄(Toppan), 다이닛폰인쇄(DNP), 신에츠 등 일본 기업이 세계 포토마스크 시장의 50%를 점유하고 있다. 특히 EUV 공정용 블랭크마스크는 호야가 80%를 장악한다.

우리 기업 중에는 에스앤에스텍이 EUV용 블랭크마스크 시장에 도전장을 내밀었다. 2020년 6월부터 EUV용 블랭크마스크 생산 시설에 투자했으며 곧 대량 양산을 앞두고 있다. 에스앤에스텍은 EUV 포토마스크를 보호하는 EUV 펠리클 사업도 준비 중인 것으로 알려졌다.

핵심 공정용 장비 국산화, 아직은 먼 얘기

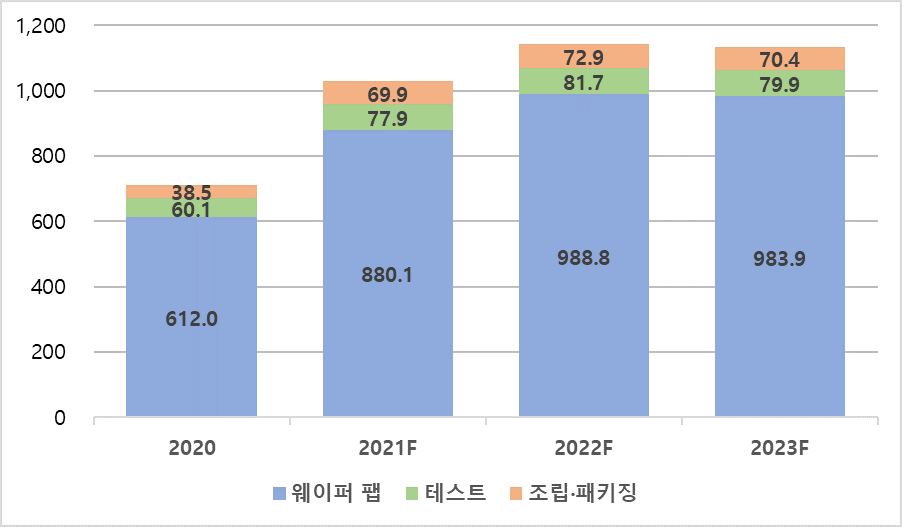

반도체 수요가 급증하면서 장비 시장 규모도 확대되고 있다. 2021년에는 세계 반도체 장비 시장 규모가 처음으로 1000억 달러(약 119조 원)를 넘어선 것으로 보인다. SEMI가 12월 14일 발표한 반도체 장비 시장 분석 결과에 따르면 2021년 세계 반도체 장비 매출액은 1030억 달러(약 122조 원)로 추산돼 사상 최고치를 경신할 전망이다. 이는 710억 달러(약 84조 원)를 달성했던 2020년 매출액보다 44.7% 높은 수치다[그림 1].

반도체 장비도 소재처럼 전공정(웨이퍼, 팹)과 후공정(조립·패키징, 테스트)으로 나눠 살펴볼 수 있다. 반도체 장비 시장에서도 전공정 장비 비중이 후공정 장비보다 크다. 전공정 장비 매출액은 전체 장비 매출액의 약 85%에 이른다.

반도체 장비 시장은 매년 성장을 거듭하고 있지만 우리 기술 경쟁력은 낮은 상황이다. 전공정 장비는 증착 공정에 쓰이는 열 처리 장비가 세계 시장에서 경쟁 가능한 기술 수준을 확보했으나 노광과 이온주입, 측정·분석 장비는 기술 기반이 취약하다. 후공정 장비는 전반적으로 경쟁 가능한 수준이다. 이는 국내 기업이 기술 격차와 투자비 부담으로 인해 비교적 진입 장벽이 낮은 공정에 집중해 왔기 때문이다[표 4].

반도체 전문 시장조사업체 VLSI리서치(VLSI Research)에 따르면 2020년 기준 세계 반도체 장비 시장점유율은 어플라이드머티어리얼즈(AMAT)가 17.7%를 차지하며 1위를 차지했고, 그 뒤를 ASML(16.7%)과 램리서치(12.9%), 도쿄일렉트론(TEL, 12.3%)이 이었다. 반도체 장비 산업 강국인 미국과 일본은 상위 10개 장비사 중 4개를 보유하고 있다.

주요 반도체 장비별 국내외 기업 동향을 살펴보면 다음과 같다.

① 노광 장비

반도체 공정 미세화의 핵심은 실리콘 웨이퍼에 회로도를 형성하는 노광 공정에 있다. 노광 공정은 감광성 수지(포토레지스트)를 도포한 기판에 포토마스크를 통해 자외선을 쪼임으로써 포토마스크에 새겨진 회로도를 전사하는 방식으로 이뤄진다. 세계 노광 장비 시장은 ASML이 79%를 점유하고 나머지를 니콘과 캐논이 차지하고 있다. 최근 10나노미터(㎚)급 이하 공정이 확산하면서 EUV 노광 장비 가치가 급등하고 있다. EUV 노광 장비는 ASML이 세계 시장을 독점하고 있다.

국내 기업 중에서는 필옵틱스가 일본이 독점하던 다이렉트 이미징(DI) 장비를 최근 개발한 것이 노광 장비 부문에서 몇 없는 성과다. 이 장비는 심자외선(DUV) 노광 장비를 보조해 포토마스크 없이도 웨이퍼 표면에 회로도를 인쇄할 수 있게 한다.

② 증착 장비

반도체 증착 장비는 웨이퍼 위에 분자 또는 원자 단위 물질을 입혀 전기적인 특성을 갖게 하는 장비다. 세계 증착 장비 시장은 약 7조 원 규모로 AMAT와 램리서치, TEL이 시장을 주도하고 있다.

다만 원익IPS와 주성엔지니어링 같은 국내 기업들의 기술력도 상당한 수준이다. 원익IPS는 플라즈마를 이용해 특정 소재를 웨이퍼에 증착하는 플라즈마 화학 증착 장비(PECVD)를 주력으로 공급하고 있다. 주성엔지니어링은 2017년 원자층 증착 장비(ALD)를 개발해 시스템 반도체 제조사에 공급하고 있다. 국내 증착 장비 기술력은 해외 선두 기업의 90% 수준에 이른 것으로 분석된다.

③ 측정·분석·검사 장비

반도체 측정·분석·검사 장비는 반도체 소자 제조 과정에서 웨이퍼에 발생하는 물리적, 화학적, 전기적 특성이 정상적으로 형성됐는지를 확인하는 장비다. 반도체가 고집적화하면서 측정·분석·검사에서 정밀도가 오르고 있으며 장비 요구사양도 상승하고 있다.

측정·분석·검사 장비는 유형이 다양해 많은 업체가 시장에 혼재한다. 이 부문 세계 시장점유율 1위 업체인 미국의 KLA텐코는 16㎚ 이하 선단 공정에 적용 가능한 웨이퍼 결함 검사 장비를, 국내 시장 70%를 점유하는 미국의 나노매트릭스는 반도체 구조를 살펴볼 수 있는 광학임계선폭(OCD) 계측 장비를 전문으로 생산한다.

국내 업계는 메모리 반도체용 측정·분석·검사 장비에 집중하고 있다. 오로스테크놀로지와 엑시콘, 유니테스트 같은 업체들은 삼성전자와 SK하이닉스에 오버레이 계측 장비, 메모리 모듈·컴포넌트 테스터를 공급하며, 마이크론과 인텔 같은 미국 기업에도 영업 활동을 전개하고 있다.

꾸준한 투자로 새로운 소부장 생태계 만들어야

다른 제조업처럼 반도체 산업도 원자재에서 시작해 중간재를 거쳐 완제품으로 이어지는 생산 구조가 형성돼 있다. 원자재와 중간재는 완성품의 질과 양을 결정한다. 자연의 섭리에 달린 원자재는 인간의 노력으로 유의미한 개선책을 마련하기 쉽지 않은 반면 기술 기반 산업인 중간재는 관계자들의 노력으로 경쟁력을 높일 수 있다.

소부장은 오랜 기간 축적한 기술력이 필요한 산업으로 단기간에 성과를 내기 어렵다. 만약 우리 업계와 정부가 시간과 비용을 투자한 즉시 결과물을 받아 보기에 급급했다면 소기의 성과를 달성할 수 없었을 것이다. 지금 세계 시장을 주름잡는 소부장 기업들은 생태계가 자리잡기 전에 이미 오랜 시간 기술력을 축적해 왔다.

그런데 우리 기업들 중에도 수준급 기술력을 보유하고 있는 기업이 있었다. 이들 기업은 일본 수출규제를 계기로 반도체 제조사의 관심을 받아 기술력을 평가받을 수 있는 기회를 얻었다. 국내 소부장 기업은 정부와 대기업의 기술·자본·정책 지원에 힘입어 외국에 의존했던 일부 반도체 소재와 장비를 국산화하는 성과까지 이뤄냈다.

많은 종류의 소재와 장비를 아직도 몇몇 국가와 기업으로부터 수입해 조달하고 있기에 아직은 갈 길이 멀게 느껴진다. 반도체 성능을 좌우하는 노광과 이온주입 공정용 소재·장비는 특히 그렇다. 하지만 낙숫물이 바윗돌을 뚫듯 오랜 기간 꾸준한 정책적 지원과 연구·개발이 이뤄진다면 기술력을 갖출 수 있을 것이다. 경제와 산업이 세계화된 지금 모든 소재와 장비를 국산화하지는 못하더라도, 독자적인 기술력을 갖추고 수입처를 다변화한다면 소부장 공급망을 안정화할 수 있을 것이다.

(출처:http://www.epnc.co.kr/news/articleView.html?idxno=219560)

'반도체' 카테고리의 다른 글

| 테슬라 탑재 SIC 전력반도체…현대차·SK·포스코 '공격 투자'(관련 종목포함) (12) | 2022.02.18 |

|---|---|

| '28나노미터'가 뭐길래…끝이 안보이는 차량 반도체 대란 (4) | 2022.02.17 |

| ‘몸값 상승’ 반도체 기판…FC-BGA 호황에 투자 경쟁도 치열 (7) | 2022.02.16 |

| 이번엔 '반도체 웨이퍼' 공급난 (8) | 2022.02.14 |

| 파운드리와 팹리스 (6) | 2022.02.11 |

| 반도체에 '활력'을 불어넣는 패키징 공정 (0) | 2022.02.11 |

| 웨스턴디지털·키옥시아 日공장 '낸드 생산' 차질…韓 반도체 영향은? (0) | 2022.02.11 |

| 플렉서블 반도체가 곧 상용화된다 (6) | 2022.02.09 |